Régime d'accession à la propriété

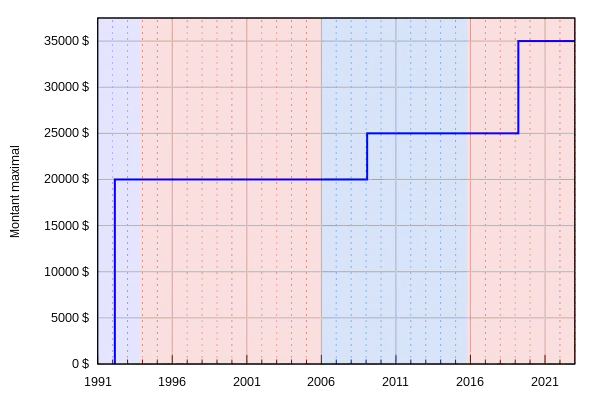

Le régime d'accession à la propriété (RAP) (en anglais : Home Buyers' Plan ou HBP) est une Politique d'aide à l'accession à la propriété du Canada via un programme d'aide à l'achat ou à la construction d'une première habitation pour les particuliers[1]. Il permet aux détenteurs d'un REER de retirer de celui-ci jusqu'à 35 000 $ au cours d'une année sans que ce retrait ne soit imposé[2]. Avant le , le montant maximal était de 25 000 $[3].

|

| Gouvernement en place |

Conditions

Le RAP peut être utilisé pour soi-même ou pour un proche handicapé. Il peut également être combiné avec un conjoint, c'est-à-dire que les deux membres d'un couple peuvent chacun retirer jusqu'à 35 000 $ pour l'achat d'une même habitation[4]. Pour se prévaloir du régime d'accession à la propriété, il faut remplir certaines conditions :

- être considéré un premier acheteur;

- avoir une entente écrite pour acheter ou construire une maison pour soi-même ou pour une personne handicapée à qui l'on est lié;

- avoir l'intention d'occuper l'habitation comme lieu principal de résidence dans l'année suivant l'achat ou la construction de l'habitation[1].

Celui qui retire un montant de son REER dans le cadre du régime d'accession s'engage à remettre le montant dans son REER, voire dans un autre REER[5], sur 15 ans. Sur les montants non remboursés, le contribuable devra payer l'impôt sur le revenu, en plus des crédits d'impôt, le cas échéant[6].

Historique

Le RAP est annoncé dans le budget fédéral de 1992 (en) par le ministre des Finances Don Mazankowski. La mesure entre en vigueur le jour du budget () et doit, au moment de son annonce, être de nature temporaire et expirer le [7]. Dans sa première version, le régime n'est pas limité à l'achat d'une première maison[8].

Le régime, également adopté par le Gouvernement du Québec, connait un certain succès et est prolongé jusqu'au à la fin de l'année 1992[9] - [10].

Lors du budget fédéral de 1994 (en), le ministre des Finances Paul Martin annonce une refonte du RAP, prolongé indéfiniment après le mais désormais limité à l'achat d'une première maison[8] - [11] - [12].

Le RAP est inchangé jusqu'au budget fédéral de 2009 (en) lorsque le montant maximal de retrait est haussé de 20 000 $ à 25 000 $ afin d'encourager l'achat ou la construction de logement en pleine crise économique[13]. Le montant maximal de retrait est ensuite inchangé pendant 10 ans, il passe à 35 000 $ à partir du [3].

Notes et références

Notes

Références

- Agence du revenu du Canada, « Qu'est-ce que le régime d'accession à la propriété (RAP)? », sur Gouvernement du Canada, (consulté le )

- Autorité des marchés financiers, « RAP – Régime d'accession à la propriété » (consulté le )

- Ministère des Finances, « Moderniser le Régime d'accession à la propriété », sur www.budget.gc.ca, (consulté le )

- Simon Lord, « Acheter une maison grâce à ses REER… sans avoir de REER », sur GuideHabitation.ca, (consulté le )

- « Puis-je rembourser dans un REER+ au Fonds un RAP que j'ai fait dans une autre institution financière? », sur www.fondsftq.com (consulté le )

- « Suis-je dans l'obligation de rembourser mon RAP? », sur www.fondsftq.com (consulté le )

- Ministère des Finances, « Documents budgétaires 1992 » , p. 151-152.

- « RÉER », La Presse, , A5 (lire en ligne)

- Michel Girard, « Mazankowski et les placements », La Presse, , B5 (lire en ligne)

- LC 1994, ch. 8, art. 19(3).

- Ministère des Finances, « Plan budgétaire 1994 » , p. 23.

- LC 1995, ch. 3, art. 44.

- Ministère des Finances, « Plan budgétaire 2009 » , p. 22.

Textes législatifs

- Loi modifiant la Loi de l’impôt sur le revenu, LC 1994, c. 8 (lire en ligne, consulté le )

- Loi modifiant la Loi de l’impôt sur le revenu et les Règles concernant l’application de l’impôt sur le revenu, LC 1995, c. 3 (lire en ligne, consulté le )

Liens externes

- Régime d'accession à la propriété sur le site officiel du gouvernement du Canada.