Long Term Capital Management

Long Term Capital Management est un fonds spéculatif apparu en 1994 et dont la quasi-faillite en 1998 fit courir un risque majeur au système bancaire international et créa des perturbations importantes sur les marchés financiers.

| Fondation | |

|---|---|

| Dissolution |

| Sigle |

(en) LTCM |

|---|---|

| Type | |

| Domaines d'activité |

Service financier, gestion d'actifs |

| Siège | |

| Pays |

| Fondateur |

John Meriwether (en) |

|---|---|

| Directeur | |

| Produit |

La société

Son fondateur était John Meriwether (en), célèbre responsable de l'arbitrage, puis de l'ensemble du trading de taux d'intérêt pour la banque Salomon Brothers, qu'il avait dû quitter peu après une manipulation de marché trop visible de l'un de ses traders. En fondant LTCM, il souhaite reformer l'« arbitrage group » de Salomon, et répliquer ses stratégies. Il débauche la quasi-totalité de ses anciennes équipes. L'objectif principal du fonds consistait à profiter des opportunités d'arbitrage sur les marchés de taux d'intérêt grâce à une approche purement quantitative et mathématique. Deux futurs lauréats du « prix Nobel d'économie » (Myron Scholes et Robert Merton) déjà consultants chez Salomon, font partie des associés et un vice-président en exercice de la banque centrale américaine, David Mullins, démissionna pour venir les rejoindre. La quasi-totalité des grandes banques d'investissements participent au tour de table initial et ceux qui avaient d'abord refusé de participer s'empresseront de le faire après les premiers succès du fonds. La réputation académique de Scholes et Merton permettra de convaincre les plus réticents. On comptera même la Banque centrale d'Italie parmi les investisseurs du fonds.

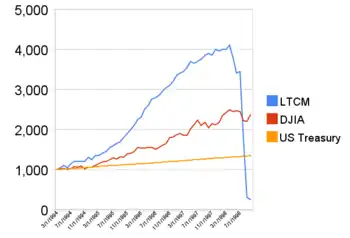

La convergence des marchés obligataires de la future zone euro vers l'union monétaire de fournit tout d'abord des profits aisés et importants à LTCM grâce à des effets de levier très importants. Le fonds cultive le secret sur ses méthodes et ses positions, mais les traders de LTCM, presque tous passés entre les mains du professeur Robert Merton à l'université, sont considérés comme des génies des mathématiques financières, et leurs modèles semblent pouvoir les faire gagner à tous les coups.

Bien avant la chute du fonds, l'économiste Paul Samuelson et les investisseurs Seth Klarman et Mitch Kapor avaient publiquement exprimé leurs doutes quant à la stratégie de LTCM.

La chute

Le fonds LTCM dispose alors, à l'insu de tous, de positions tout à fait inouïes, inimaginables pour l'époque, qui représentent plus de 1200 milliards de dollars, soit l'équivalent du PIB de la France au début des années 1990. Après la crise asiatique de 1997, LTCM parie sur un retour à la normale des taux obligataires pour la fin 1998, mais la crise asiatique se propage vers la Russie. À la fin de l'été 1998, le défaut de la fédération de Russie, lors de la crise financière russe de 1998, provoque un nouveau choc sur les marchés obligataires qui vont à l'exact opposé des anticipations de LTCM qui voit son capital détruit presque instantanément, en quelques jours.

Le , LTCM est au bord de la faillite. Le président de la Banque fédérale de New York, William J. McDonough (père du ratio McDonough) réunit les patrons des grandes banques d'affaires de Wall Street, et de quelques banques européennes, et les oblige à recapitaliser en catastrophe le fonds, afin d'éviter ce qu'il perçoit comme un risque d'éclatement du système financier international. Exposées au risque de contrepartie, les principales banques d'investissement dont le fonds était client vont donc reprendre le fonds (à l'exception notable de Bear Stearns, qui refuse de participer au tour de table) pour lui laisser le temps de déboucler ses positions. Pendant plusieurs mois, on va assister à des mini-chocs, tel jour sur les marchés obligataires, tel autre jour sur les marchés de changes, à mesure que les positions de LTCM sont dénouées les unes après les autres. La crise systémique a été évitée, mais les marchés financiers mettront quelques mois avant de retrouver leur calme.

Notes et références

- (en) Roger Lowenstein, When Genius Failed : The Rise and Fall of Long-Term Capital Management, New York, Random House, , 1re éd., 264 p., relié (ISBN 978-0-375-50317-7, LCCN 00028091), xv