Initiative populaire « Impôt sur la richesse »

L'initiative populaire « Impôt sur la richesse », appelée « en vue de l'harmonisation fiscale, d'une imposition plus forte de la richesse et du dégrèvement des bas revenus », est une initiative populaire fédérale suisse, rejetée par le peuple et les cantons le .

| Initiative populaire fédérale | |

| Impôt sur la richesse | |

| (Initiative en vue de l'harmonisation fiscale, d'une imposition plus forte de la richesse et du dégrèvement des bas revenus) | |

| Déposée le | |

|---|---|

| Déposée par | Parti socialiste suisse |

| Contre-projet | non |

| Votée le | |

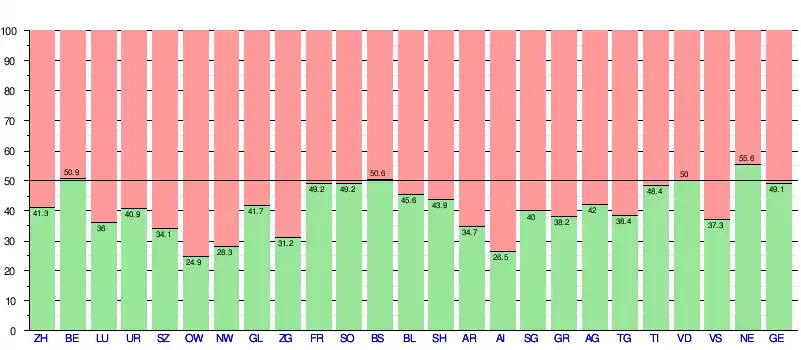

| Participation | 38,29 % |

| Résultat : rejetée[NB 1] | |

| Par le peuple | non (par 57,8 %) |

| Par les cantons | non (par 17 5/2)[NB 2] |

Contenu

L'initiative demande l'ajout d'un article 41quater à la Constitution fédérale afin de régler globalement les impôts sur le revenu et sur la fortune prélevés par la Confédération, les cantons et les communes en promouvant l'équité fiscale. L'initiative propose d'augmenter l'imposition des revenus élevés en fixant une charge fiscale minimale commune dans l'ensemble du pays pour les revenus les plus élevés, tout en dégrèvant les bas revenus.

Le texte complet de l'initiative peut être consulté sur le site de la Chancellerie fédérale[1].

Déroulement

Contexte historique

En Suisse, les impôts sont, selon la Constitution, un domaine dédié prioritairement aux cantons, la Confédération n'ayant le droit de prélever que des taxes bien précises (de douane, sur les boissons alcoolisées et le tabac) et de bénéficier de l'impôt fédéral direct prélevé par les cantons. Cette situation est le résultat de nombreuses révisions constitutionnelles depuis les décisions prises, grâce aux pouvoirs d'exception, par le Conseil fédéral pendant la Seconde Guerre mondiale ; parmi ces révisions, celle du qui précise en détail les ressources financières de la Confédération[2] et celle de qui prolonge pour 10 ans supplémentaire la perception de l'impôt fédéral direct et celui sur la bière[3], sont deux des plus importantes jusqu'alors[4].

En 1974, devant la détérioration des moyens financiers, une série de mesures complémentaires sont prises, en particulier par l'augmentation des taux maximums d'imposition ainsi que les taxes sur les carburants ; ces mesures sont refusées en votation populaire le , alors qu'une autre proposition visant à freiner les dépenses est acceptée[5].

À la suite de cette votation, de nombreuses propositions sont faites dans le domaine de la fiscalité : outre des travaux préparatoires commencés par l'administration fédérale ou par des commissions spéciales, différentes interventions parlementaires, deux initiatives cantonales (l'une présentée par le canton de Bâle-Ville et l'autre par le canton de Schaffhouse) et deux initiatives populaires, celle-ci ainsi qu'une autre intitulée « pour la réforme fiscale » et présentée par l'Alliance des Indépendants.

Récolte des signatures et dépôt de l'initiative

La récolte des 50 000 signatures nécessaires a débuté le . L'initiative a été déposée le de l'année suivante à la chancellerie fédérale qui l'a déclarée valide le [6].

Discussions et recommandations des autorités

Comme le prévoit la loi, dans le cas où plusieurs initiatives populaires sont présentées dans le même temps sur le même sujet, la première d'entre elles qui est déposée doit être traitée en premier par les autorités, les suivantes devant l'être dans l'ordre de leur dépôt, dans le délai d'une année suivant la votation de la première initiative. Ainsi l'initiative sur la fiscalité déposée par l'Alliance des Indépendants en , soit une année avant celle-ci, est présentée en votation le et refusée par 57.8 % des votants[7] avant que la présente initiative ne soit étudiée par les autorités fédérales.

Le parlement[8] et le Conseil fédéral[9] recommandent le rejet de cette initiative. Dans son rapport aux chambres fédérales, le gouvernement reconnait que l'initiative tend à rechercher des solutions nouvelles dans le domaine de la fiscalité ; cependant, relève que ces propositions pourraient créer « de grosses difficultés aux cantons à faible capacité financière » et que le mode d'imposition proposé par l'initiative « ne permet pas de satisfaire les besoins financiers actuels de la Confédération », raison pour laquelle il recommande le rejet de celle-ci.

Notes et références

Notes

- Selon l'article 139 de la Constitution, une initiative proposée sous la forme d'un projet rédigé doit être acceptée à la fois par la majorité du peuple et par la majorité des cantons. Dans le cas d'une initiative rédigée en termes généraux, seul le vote du peuple est nécessaire.

- Le premier chiffre indique le nombre de cantons, le second le nombre de cantons comptant pour moitié. Par exemple, 20 6/2 se lit « 20 cantons et 6 cantons comptant pour moitié ».

Références

- « Texte de l'initiative populaire fédérale », sur Chancellerie fédérale (consulté le )

- « Arrêté fédéral instituant de nouvelles dispositions constitutionnelles sur le régime financier de la Confédération » (6 février 1956) de la Feuille fédérale référence FF 1956 I 363

- « Arrêté fédéral concernant la prorogation du régime financier de la Confédération » (10 octobre 1963) de la Feuille fédérale référence FF 1963 II 804

- « Votation no 243 Tableau récapitulatif », sur Chancellerie fédérale (consulté le )

- « Votation no 244 Tableau récapitulatif », sur Chancellerie fédérale (consulté le )

- « Initiative populaire fédérale 'Impôt sur la richesse' » (consulté le )

- « Votation no 256 Tableau récapitulatif », sur Chancellerie fédérale (consulté le )

- « Arrêté fédéral » (18 octobre 1976) de la Feuille fédérale référence FF 1976 III 662

- « Message du Conseil fédéral » (3 mai 1976) de la Feuille fédérale référence FF 1976 I 1518

- « Votation no 275 Tableau récapitulatif », sur Chancellerie fédérale (consulté le )

- « Votation no 275 - Résultats dans les cantons », sur Chancellerie fédérale (consulté le )