Incidence fiscale

En économie, l'incidence fiscale est l'analyse de la répartition de la charge effective de l'impôt entre les différents agents économiques. Elle part du postulat que le coût de l'impôt se répercute sur les prix et que donc celui qui supporte effectivement le coût de l’impôt est indépendant de celui qui est légalement tenu d'en verser le montant à l'administration fiscale.

Pour les physiocrates ou Henry George tous les revenus provenaient de la terre, et donc la charge de l'impôt pesait in fine sur la propriété foncière, thèse contredite par exemple par Nicolas-François Canard.

Aujourd'hui on admet que les mécanismes sont plus complexes, et que le report du poids d'une taxe entre acheteurs et vendeurs dépend de l'élasticité de l'offre et de la demande.

Du point de vue de l'administration fiscale, cet effet de report des coûts peut être recherché, dans le cas des impôts indirects, ou accidentel. Dans ce dernier cas, il importe d'anticiper ces mécanismes pour éviter qu'une politique fiscale n'ait un effet contraire aux intentions du législateur.

Exemples

En France, la TVA sur les disques est passée de 33,6 % à 18,6 % en 1987. La taxe sur la valeur ajoutée étant payée par le consommateur final, le prix de détail aurait dû diminuer en proportion. On s'aperçoit pourtant que cette baisse a été en partie captée par l'industrie du disque, les prix au public ne diminuant que de 8 %[1].

Principe

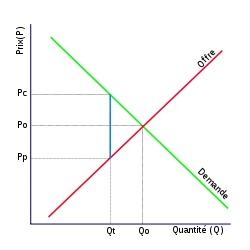

La loi de l'offre et de la demande explique comment se forme le prix d'un bien. La production d'un bien augmente avec son prix; c'est l'élasticité de l'offre: plus il se vend cher plus il est intéressant d'en produire. Au contraire la consommation diminue avec le prix; c'est l'élasticité de la demande: plus le prix d'un produit augmente moins il y a de gens pour l'acheter.

On a donc deux courbes sécantes, à leur point d'intersection se trouve le point d'équilibre pour lequel l'offre correspond à la demande. Ce point définit le prix d’équilibre et la quantité d’équilibre. Par exemple dans le graphe ci-contre la courbe de la demande (en vert) rencontre la courbe de l'offre (en rouge) pour la quantité Qo et le prix Po.

Quand on applique sur la transaction une taxe, elle va correspondre à la différence entre le prix de consommation, somme totale payée par l'acheteur, et le prix de production, revenus effectivement perçus par le producteur. La quantité de biens échangés va donc diminuer, de manière à rejoindre le prix de consommation sur la courbe de la demande et le prix de production sur la courbe de l'offre. Ainsi sur le graphe ci-contre, à la nouvelle quantité Qt correspond le prix de production Pp et le prix de consommation Pc; le segment Pc-Pp (en bleu) correspond au montant de la taxe.

La part de l'impôt payé par le consommateur correspond donc à Pc-Po et la part payée par le producteur à Po-Pp.

|

|

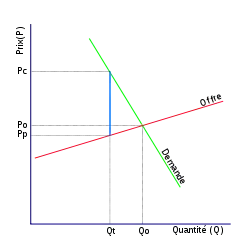

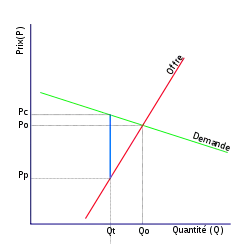

| La demande est moins élastique que l'offre (les consommateurs diminuent peu leurs achats en fonction du prix): les producteurs peuvent augmenter leur prix de vente et faire peser la taxe sur le consommateur. | La demande est plus élastique que l'offre(les consommateurs diminuent rapidement leurs achats quand les prix augmentent): les prix de vente augmentent peu et la taxe est principalement payée par le producteur |

Références

- Position française sur la TVA réduite sur le disque et les cassettes sonores mémorandum gouvernemental du 9 septembre 2002

Voir aussi

Liens externes

- Les concepts de l'incidence fiscale, Russell Krelove 1995

- http://www.ecopublix.eu/2007/09/qui-paie-les-impts.html