Règlement - livraison

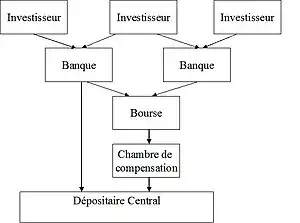

Le règlement - livraison est une procédure par laquelle des titres sont livrés, habituellement contre paiement, pour remplir les obligations contractuelles nées de la négociation d'une opération. L'instruction de règlement/livraison est émise par la chambre de compensation, si l'opération a été négociée en bourse, par l'investisseur, si elle a été négociée de gré à gré.

L'instruction est ensuite dénouée chez le dépositaire central : les titres sont inscrits au crédit du compte de l'affilié de l'acheteur, et au débit du compte de l'affilié du vendeur.

Le règlement des espèces et le paiement des titres ont lieu le plus souvent simultanément ; dans le cas de transactions boursières, le délai de règlement/livraison est standard et dépend de la bourse : il est généralement de 3 jours ouvrés à compter de la négociation.

Depuis 1998, en droit français, c'est le moment du dénouement chez le dépositaire central qui détermine le transfert de propriété des titres[1]; auparavant, le transfert de propriété résultait de l'inscription des titres au compte du client si ceux-ci avaient été négociés sur un marché réglementé, tandis qu'il n'était pas clairement établi dans le cas d'une opération de gré à gré.

Du mouvement de papier au mouvement électronique

Avant la dématérialisation des titres, auxquelles les principales places financières ont procédé durant les années 1980, les titres étaient livrés par mouvement physique du titre-papier ou d'un certificat représentatif, tandis que le paiement se faisait par chèque.

Cette procédure n'était pas seulement manuelle, elle portait aussi des risques dans la mesure où des titres ou certificats pouvaient être égarés, volés ou contrefaits.

Les États-Unis ont vécu ce qu'on a appelé un "paper crunch"[2], dans les années 1960, où l'accroissement significatif du volume de transactions négociées sur le New York Stock Exchange s'est traduit par un allongement des délais de règlement/livraison et la multiplication des erreurs ; les maisons de titres new-yorkaises ont été dépassées par l'ampleur du travail, au point de demander un raccourcissement des horaires d'ouverture de la bourse.

Au Royaume-Uni, la faiblesse de la procédure-papier a été exposée par le programme de privatisations conduit dans les années 1980 ainsi que par le Big Bang de 1986, une réforme du marché financier qui a entraîné une explosion du nombre de transactions boursières.

Types de règlement/livraison

Le règlement/livraison implique une livraison de titre d'une partie à une autre. Elle a généralement lieu contre paiement, c'est-à-dire qu'un défaut de provision en espèces chez la contrepartie bloque la livraison des titres. De même, un défaut de provision en titres empêche de se voir créditer leur montant correspondant en espèces.

Le règlement des espèces est soit simultané, soit postérieur à la livraison des titres, selon le dépositaire central. Quand le dépositaire des titres est aussi teneur de comptes espèces, les deux flux sont pris en charge par le même système d'information, et sont généralement simultanés. Quand la tenue des comptes espèces est tenue en banque centrale, le transfert des espèces peut être effectué avec un délai qui n'excède toutefois pas la journée. Le principe de livraison contre paiement a alors pour conséquence le blocage temporaire des titres.

Il est possible de procéder à une livraison unilatérale, ou franco, c'est-à-dire sans mouvement simultané contraire. C'est le cas d'un appel de marge auquel on répond par une livraison unilatérale de titre.

Il est également concevable qu'on veuille livrer des titres en collatéral d'une réception de titres empruntés. Mais les dépositaires centraux n'ayant généralement pas de dispositif (de « livraison contre livraison ») destiné à ce type d'opération, les parties prenantes procèdent alors à deux livraisons unilatérales réciproques, mais il n'est alors pas possible de conditionner le dénouement de l'une par le dénouement de l'autre.

Le principe s'applique également au marché des changes où le paiement d'un montant dans une devise est conditionné par le crédit du montant correspondant dans une autre devise : on parle alors de « paiement contre paiement ». CLS (continuous linked settlement) est ainsi un organisme américain spécialisé dans cette fonction.

Modalités d'instruction

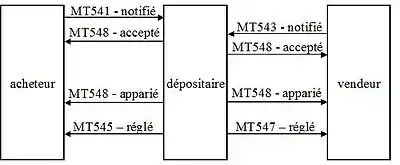

Les intervenants utilisent généralement la norme de message SWIFT pour émettre instructions et comptes rendus. Les types de message utilisables en matière de règlement commencent par les lettres MT suivies du chiffre 5, qui désigne le domaine des titres.

La séquence la plus simple est constituée de l'émission d'instructions réciproques, de leur compte rendu d'acquittement correspondant, d'un avis d'appariement, enfin d'un avis de règlement/livraison.

Le compte rendu d'acquittement assure à l'émetteur que le destinataire a bien reçu le message et l'a reconnu comme exploitable. Il est reçu entre quelques minutes et quelques heures plus tard.

L'avis d'appariement, un message de type MT548 comportant le code "MACH", informe quant à lui qu'un message identique et de sens contraire a bien été reçu de la contrepartie. C'est une condition préalable au dénouement futur. Ce message est normalement reçu la même journée. Un code "NMAT" (not matched) signifie au contraire que le message n'a pas encore été apparié.

L'avis de règlement est produit le jour correspondant à la date de valeur attendue. Cependant, si le matin de ce jour-là le dépositaire constate un manque de provision en titres, un message de rejet, de type MT548, est envoyé au vendeur. Le code "LACK" l'informe que la cause du rejet est un défaut de provision.

Gestion des suspens

Un défaut de provision en titres, chez le vendeur ou prêteur, ou de provision en espèces, chez l'acheteur ou emprunteur des titres, conduit à l'échec du dénouement : les titres ne sont pas livrés, les espèces ne sont pas reçues. Il y a suspens, aussi appelé fail chez les professionnels. Le plus souvent, les suspens sont fortuits, provoqués par un dysfonctionnement dans le système d'information.

L'échec du dénouement n'éteint pas pour autant les obligations des affiliés. Chaque dépositaire central a ses propres règles relatives aux suspens : certains font courir un délai (10 jours ouvrés en France comme aux États-Unis) pour que les participants régularisent leur situation, d'autres proposent un service d'emprunt, qui peut être coûteux, ou contraignent le livreur défaillant à un rachat (buy-in) des titres sur le marché.

On estime à 1 %, en valeur[3], le taux de suspens chez DTCC, qui règle-et-livre les actions et la plupart des obligations américaines, et à 0,5 % celui chez Euroclear. La montée des suspens[4], a motivé l'adoption en 2007 par la Securities and Exchange Commission, aux États-Unis, du règlement SHO qui cible les ventes à découvert, le plus souvent à l'origine des suspens, un règlement qui sera durci à l'été 2008 en pleine tourmente boursière.

Le risque de suspens tenant aux aléas qui peuvent se produire dans le délai de 3 jours ouvrés séparant la négociation de son règlement/livraison, certains proposent de réduire ce délai à un seul jour. Cette proposition a été avancée, notamment par Laurent Wauquiez, au nom du gouvernement français, à une question posée à l'Assemblée nationale, à l'occasion du débat sur le rôle de la vente à découvert dans la crise financière de 2008[5]. Cependant, ce raccourcissement du délai représenterait un investissement très significatif au regard des avantages escomptés.

Prévention des risques

Lors de la crise financière de 1987, de nombreux investisseurs cherchant à vendre simultanément leurs titres, afin de limiter leurs pertes, ont subi des préjudices liés à des retards dans le délai de règlement/livraison.

De fait, cette crise a révélé l'existence d'un risque systémique et les professionnels s'interrogent sur de possibles failles dans l'infrastructure financière, et en particulier dans les dispositifs de règlement/livraison. Le Group of Thirty, un think-tank basé à Washington, publie en 1989 un rapport sur les systèmes de compensation et de règlement/livraison sur les marchés de titres mondiaux, qui préconise en particulier une réduction du délai de règlement/livraison et la généralisation du principe de livraison contre paiement, en particulier dans les transactions transfrontières.

En décembre 1990, le Comité sur les systèmes de paiement et de règlement (CRPC), également connu sous le nom de G10, groupe des 10 principales banques centrales, lance une analyse détaillée et comparée des différents systèmes nationaux et internationaux ; celle-ci aboutit à un rapport, publié en 1992[6], qui met en évidence trois modèles de règlement/livraison :

- Le modèle 1 applique un paiement, brut et simultané, d'espèces pour chaque livraison élémentaire de titres;

- Le modèle 2 applique un paiement, net, d'espèces, et ultérieur à autant de livraisons élémentaires de titres qu'il y a d'instructions émises;

- Le modèle 3 applique un paiement net d'espèces, et une livraison nette de titres, non-simultanée.

Dans tous les modèles, le règlement/livraison est exposé à un risque de coût de remplacement ou alternativement un risque de liquidité ; le premier est le risque de devoir emprunter des titres à un coût élevé à la fin de remplacer une instruction de livraison de titres qui a échoué ; le second de devoir emprunter des espèces à un coût élevé à la fin de remplacer une instruction de paiement qui a échoué.

Le modèle 1 est le seul qui protège d'un risque de principal, c'est-à-dire du risque de ne pas recevoir les espèces correspondant à des titres déjà livrés, ou vice-versa. Le niveau de sécurité de ce modèle est d'autant plus fort que les comptes espèces sont tenus par une banque centrale, qui ne peut pas faire faillite, plutôt que par une banque commerciale. Euroclear, Clearstream et le système Fedwire, qui règle-et-livre la dette fédérale américaine, relèvent du modèle 1.

Les modèles 2 et 3 sont soumis à un risque de crédit dans la mesure où les flux de titres ou d'espèces sont nécessairement compensés par un organisme dédié (la chambre de compensation), qui se porte généralement garante du système. Le risque est plus ou moins significatif selon le mécanisme de garantie. La DTCC relève du modèle 2.

Enfin, les 3 modèles sont soumis à un risque systémique mais de nature différente : le modèle 1 peut conduire à des échecs (fails) en cascade, la non-réception de titres chez l'un l'empêchant d'honorer une livraison de ces mêmes titres chez un autre ; dans les deux autres modèles, si la probabilité de défauts de règlement/livraison est réduite du fait même du mécanisme de la compensation, leur survenance peut gripper, dans le pire des cas, les transferts entre la chambre et l'ensemble de ses membres.

Target 2 Securities

Un premier rapport Giovannini, émis par la Commission européenne en 2001, constate que le coût supporté par les transactions sur titres transfrontalières mais intra-européennes est très significativement supérieur à celui de transactions domestiques, et freine l'investissement transfrontalier entre les pays membres de l'Union. Un deuxième rapport, deux ans plus tard, propose un plan d'action[7].

C'est dans ce contexte que la Banque centrale européenne lance l'idée d'un système de règlement/livraison pan-européen. L'objectif initial de ce projet, bientôt appelé Target 2 Securities, est de connecter les dépositaires centraux à une plateforme commune, qui prend en charge la tenue de comptes espèces en « monnaie banque centrale ». L'idée est qu'un établissement bancaire peut "instruire" auprès de son dépositaire central domestique un règlement/livraison d'un titre étranger (donc déposé chez un dépositaire central d'un autre pays), comme il le ferait pour n'importe quelle valeur domestique ; le dépositaire central ré-achemine l'instruction vers T2S, qui mouvemente les comptes espèces des deux dépositaires centraux concernés, et transmet au dépositaire étranger concerné, qui mouvemente les comptes titres. Les instructions doivent pouvoir être exécutées au fil de l'eau, être assurées de leur irrévocabilité, et être soumises au principe du paiement contre livraison, des principes qui sont généralement en vigueur au niveau de chaque dépositaire central national.

Cependant les établissements bancaires souhaitent pouvoir se connecter directement au système, une perspective à laquelle les dépositaires centraux sont réticents, conscients du risque qu'une partie de leur activité leur échappe ainsi.

Le projet est piloté par les banques centrales de France, d'Allemagne, d'Italie et d'Espagne. Les principes directeurs ont été convenus avec les intermédiaires[8] et les spécifications de la plateforme sont en cours. Le système doit entrer en service en 2014.

Notes et références

- « Rapport no 413 portant sur diverses dispositions d'ordre économique et financier, article 19 - Droit de propriété dans les systèmes de règlement contre livraison », sur le site du Sénat, (consulté le )

- (en) Wyatt Wells, « The Remaking of Wall Street, 1967 to 1971 », The Business History Review, (consulté le )

- (en) John R. Emshwiller, Kara Scannell, « Blame the 'Stock Vault'? Clearinghouse Faulted On Short-Selling Abuse; Finding the Naked Truth », The Wall Street Journal, (consulté le )

- (en) « Searching for the naked truth - The real problem with abusive short-selling », The Economist, (consulté le )

- « Séance de questions », sur le site de l'Assemblée Nationale, (consulté le )

- (en) « Delivery versus payment in securities settlement systems », sur Banque des Règlements Internationaux, (consulté le )

- « Plan d'action pour compensation et règlement-livraison », sur EUROPA, portail officiel de l'Union Européenne, (consulté le )

- Olivier Pierre, « Target 2 Securities en 20 points », sur OTC Conseil, lettre no 35 (consulté le )

Voir aussi

Bibliographie

- KARYOTIS Catherine, 2003, Les systèmes, le règlement et la livraison de titres, Paris, La Revue Banque, Collection Les Essentiels de la Banque et de la Finance, 128 pages.

- KARYOTIS Catherine, 1994, Circulation Internationale des valeurs mobilières, Paris, La Revue Banque, 227 pages.

Articles connexes

Liens externes

- (fr) Sécurité juridique des systèmes de paiement et de règlement contre livraison de titres, Article 18 du projet de Loi DDOEF, France, 1998, sur le site du Sénat

- (en) Recommendations for securities settlement systems, Banque des règlements internationaux, , consulté le

- (fr) Systèmes de paiement, sur le site de la Banque de France

- (en) Présentation de T2S, sur le site de la Banque Centrale Européenne

- (en) Michael J. Fleming et Kenneth D. Garbade, When the Back Office Moved to the Front Burner: Settlement Fails in the Treasury Market after 9/11, sur Finextra.com, consulté le