Loi stable

La loi stable ou loi de Lévy tronquée, nommée d'après le mathématicien Paul Lévy, est une loi de probabilité utilisée en mathématiques, physique et analyse quantitative (finance de marché).

| Loi stable | |

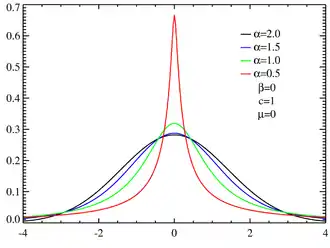

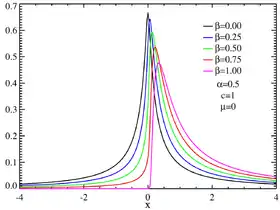

Densité de probabilité Lois stables symétriques Loi symétrique α-stable avec un facteur d'échelle unitaire  Lois stables asymétriques centrées avec facteur d'échelle unitaire | |

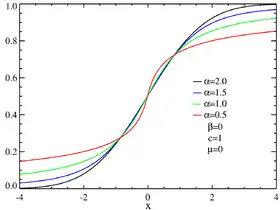

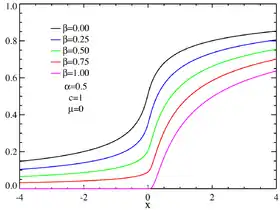

Fonction de répartition Fonctions de répartition de lois symétriques α-stables Fonctions de répartition de lois symétriques α-stables  Fonctions de répartition de lois stables asymétriques centrées | |

| Paramètres | α ∈ ]0,2] — paramètre de stabilité β ∈ [−1,1] — paramètre d'asymétrie |

|---|---|

| Support | x ∈ R, ou x ∈ [μ, +∞[ si α < 1 et β = 1, ou x ∈ ]-∞,μ] si α < 1 et β = -1 |

| Densité de probabilité | pas d'expression analytique générale, sauf pour quelques valeurs de paramètres |

| Fonction de répartition | pas d'expression analytique générale, sauf pour quelques valeurs de paramètres |

| Espérance | μ quand α > 1, sinon indéfini |

| Médiane | μ quand β = 0, sinon pas d'expression analytique |

| Mode | μ quand β = 0, sinon pas d'expression analytique |

| Variance | 2c2 quand α = 2, sinon indéfini |

| Asymétrie | 0 quand α = 2, sinon indéfini |

| Kurtosis normalisé | 0 quand α = 2, sinon indéfini |

| Entropie | pas d'expression analytique générale, sauf pour quelques valeurs de paramètres |

| Fonction génératrice des moments | indéfini |

| Fonction caractéristique | où |

![{\displaystyle \exp \!\left[\;\mathrm {i} t\mu -\vert c\,t\vert ^{\alpha }\,(1-\mathrm {i} \beta \,{\mbox{sgn}}(t)\Phi )\;\right],}](https://img.franco.wiki/i/4cb79d505be0072e0be6c1e40da959474b653d99.svg)

Variable aléatoire stable réelle

Définition

On dit qu'une variable aléatoire réelle est de loi stable si elle vérifie l'une des 3 propriétés équivalentes suivantes[1] :

- Pour tous réels strictement positifs et , il existe un réel strictement positif et un réel tels que les variables aléatoires et aient la même loi, où et sont des copies indépendantes de .

- Pour tout entier , il existe une constante strictement positive et un réel tels que les variables aléatoires et aient la même loi, où sont des copies indépendantes de .

- Il existe des réels , , et telles que la fonction caractéristique de vérifie, pour tout ,

![{\displaystyle \alpha \in \left]0,2\right]}](https://img.franco.wiki/i/e4ec0b29de06ef36911039385b2b30e0759b9216.svg)

![{\displaystyle \beta \in [-1,1]}](https://img.franco.wiki/i/88346c1460c3477cc60acc78f4c9742e51770644.svg)

![{\displaystyle \mathbb {E} \left[\mathrm {e} ^{\mathrm {i} \theta X}\right]=\left\{{\begin{array}{lc}\exp \left\{-\sigma ^{\alpha }|\theta |^{\alpha }(1-\mathrm {i} \beta (\operatorname {sgn} \theta )\tan {\frac {\pi \alpha }{2}})+\mathrm {i} \mu \theta \right\}&{\text{ si }}\alpha \neq 1,\\\\\exp \left\{-\sigma |\theta |(1+\mathrm {i} \beta {\frac {2}{\pi }}(\operatorname {sgn} \theta )\ln |\sigma \theta |)+\mathrm {i} \mu \theta \right\}&{\text{ si }}\alpha =1,\end{array}}\right.}](https://img.franco.wiki/i/87d9c513739b8c539fcb6fc2ba3fad9308fef119.svg)

où

Remarques :

- Les paramètres , , et caractérisent la loi de . On écrit alors .

- Le réel dans est appelé paramètre de stabilité de . Le réel positif est appelé paramètre d'échelle de .

- Les coefficients , et sont liés par la relation .

- Pour tout , on a .

![{\displaystyle \left]0,2\right]}](https://img.franco.wiki/i/a39455b108b179ba5a81b5b36014b9c63c9e0bff.svg)

On dit qu'une variable aléatoire réelle est -stable si elle est stable et que son paramètre de stabilité est .

- Les lois 2-stables correspondent exactement aux lois normales. Pour ces lois, le paramètre n'a aucune influence. Plus précisément, la loi correspond à la loi normale de moyenne et de variance .

Propriétés des lois stables

- Si et sont indépendantes, alors avec

- Si et , alors .

- Si avec , alors

![{\displaystyle \alpha \in \left]0,2\right[}](https://img.franco.wiki/i/cd668060ba12a9886dddac6974800898d82af307.svg)

où .

- Si avec , alors

![{\displaystyle \left\{{\begin{array}{ll}\mathbb {E} [|X|^{p}]<+\infty &{\text{ si }}p\in \left]0,\alpha \right[,\\\mathbb {E} [|X|^{p}]=+\infty &{\text{ si }}p\geq \alpha .\end{array}}\right.}](https://img.franco.wiki/i/b8a4dbfba9c7b50eec76fefd8a70993662426999.svg)

Cas symétrique

On dit que est de loi symétrique -stable si est -stable et que les variables aléatoires et sont identiquement distribuées.

- est de loi symétrique -stable si, et seulement si, . On note simplement dans ce cas .

- est de loi symétrique -stable si, et seulement si, sa fonction caractéristique vérifie pour tout l'égalité , où est le paramètre d'échelle de .

![{\displaystyle \mathbb {E} \left[\mathrm {e} ^{\mathrm {i} \theta X}\right]=\mathrm {e} ^{-\sigma ^{\alpha }|\theta |^{\alpha }}}](https://img.franco.wiki/i/1d6a86d64a4e025a7955a4d685d113c44d21fc13.svg)

Domaine d'attraction d'une loi stable

L'étude des lois stables vient, en fait, de l'étude de la convergence de sommes de variables aléatoires indépendantes et identiquement distribuées (i.i.d) normalisées de manière affine. Les lois stables sont alors les seules lois limites possibles.

Domaine d'attraction

Définition — Soit une loi de probabilité sur . Le domaine d'attraction de , noté , est l'ensemble des lois de probabilité sur telles qu'il existe une suite de variables aléatoires i.i.d de loi , une suite de réels et une suite de réels strictement positifs telles que

converge en loi vers .

Une loi de probabilité sur est dite dégénérée si elle et tout son poids sur un point, autrement dit, si il existe tel que . Les lois dégénérées sont toutes stables. Une loi stable est dégénérée si et seulement si son paramètre est nul.

Deux lois de probabilités et sur sont dites de même type si on peut passer de l'une à l'autre par une transformation affine, autrement dit, si il existe et tels que pour tout , . Cela revient encore à dire que, pour toute variable aléatoire on a que . Avoir le même type définit une relation d'équivalence et si deux lois ont le même type alors la stabilité de l'une implique celle de l'autre. Plus précisément si et si avec et , alors . Deux lois stables non dégénérées ont le même type si et seulement si elles partagent les mêmes paramètres et ou si elles sont toutes les deux 2-stables (normales). Toutes les lois dégénérées ont le même type.

![{\displaystyle \nu (\left]-\infty ,x\right])=\nu '(\left]-\infty ,bx+a\right])}](https://img.franco.wiki/i/6f37a4b01201b467ae33af4475081ee88babebb1.svg)

Propriétés — Soit et deux lois de probabilité sur .

- La loi est dégénérée si et seulement si son domaine d'attraction contient toutes les mesures de probabilité sur .

- Le domaine d'attraction de est non vide si et seulement si est une loi stable.

- Si est stable, alors elle appartient à son propre domaine d'attraction.

- Si les lois et sont de même type, alors elles ont le même domaine d'attraction.

- Si les lois et sont non dégénérées et, respectivement, -stable et -stable avec alors leurs domaines d'attraction sont disjoints.

Théorème — Soit une loi de probabilité sur non dégénérée et . Alors appartient au domaine d'attraction d'une loi 2-stable (c'est-à-dire d'une loi normale) non dégénérée si et seulement si

![{\displaystyle \lim _{x\to +\infty }{\frac {x^{2}\mathbb {P} (\vert X\vert >x)}{\mathbb {E} [X^{2}\mathbb {1} _{\vert X\vert <x}]}}=0}](https://img.franco.wiki/i/9d228cbd4c89637c68858247c94cbfdb1015b14a.svg)

À noter que si a une variance finie, alors la condition du théorème est automatiquement vérifiée et on retrouve presque la conclusion du théorème central limite. Ce qui empêche de retrouver exactement le théorème central limite est que le théorème ci-dessus ne donne pas de suites et pour lesquels la convergence peut s'obtenir ni les paramètres et de la loi normale limite associée. Le théorème central limite informe qu'en prenant et il y a convergence en loi vers la loi normale où et .

![{\displaystyle \mu :=\mathbb {E} [X]}](https://img.franco.wiki/i/3d04b2c7dd2066b62fb367effb974c9f2caecfa2.svg)

Ce théorème peut s'appliquer à des lois de variance infinie. Par exemple si suit la loi de Pareto suivante : pour tout , alors la condition du théorème est satisfaite, pourtant n'a pas une variance finie. Dans cet exemple précis, il est possible de trouver des suites et convenables pour que la convergence se fasse grâce au théorème suivant.

Théorème — Soit une loi de probabilité sur dont la fonction de répartition est notée . Soit une suite de variables aléatoires i.i.d de loi . Supposons que

où et sont des constantes. Alors la convergence

a lieu en loi quand , où désigne la loi normale centrée réduite, et

![{\displaystyle A_{n}=n\mathbb {E} [X_{1}]}](https://img.franco.wiki/i/7b0af28b80dd8d9d5bee771b579deb91e316cdcf.svg)

A noter que si dans le théorème précédent, alors la variance de est finie et on retrouve exactement le théorème central limite. L'intérêt du théorème précédent par rapport au théorème central limite est donc l'étude du cas .

Théorème — Soit une loi de probabilité sur dont la fonction de répartition est notée et . Soit . Alors appartient au domaine d'attraction d'une loi -stable non dégénérée si et seulement si il existe des constantes et telles que ,

et

De plus, si ces conditions sont vérifiées, la convergence

a lieu en loi quand , où

![{\displaystyle \beta ={\frac {c_{1}-c_{2}}{c_{1}+c_{2}}},~~~A_{n}=\left\{{\begin{array}{lll}n\mathbb {E} [X]&{\text{si }}1<\alpha <2\\nB_{n}\Im (\ln \mathbb {E} [{\rm {e}}^{{\rm {i}}X/B_{n}}])&{\text{si }}\alpha =1\\0&{\text{si }}0<\alpha <1\end{array}}\right.}](https://img.franco.wiki/i/fc37d28195985de17fb070fb386e78e2dbf5b960.svg)

Vecteur aléatoire stable et variable aléatoire stable complexe

Vecteur aléatoire stable

On dit qu'un vecteur aléatoire de est de loi stable s'il vérifie une des 2 propriétés équivalentes suivantes[1] :

- Pour tous réels strictement positifs et , il existe un réel strictement positif et un vecteur de tels que les vecteurs aléatoires et aient la même loi, où et sont des copies indépendantes de .

- Il existe une mesure finie sur la sphère de et un vecteur tels que la fonction caractéristique de vérifie, pour tout ,

![{\displaystyle \mathbb {E} \left[\exp \left(\mathrm {i} \sum _{l=1}^{d}\theta _{l}X_{l}\right)\right]=\left\{{\begin{array}{lc}\exp \left\{-\int _{S_{d}}\vert \!\langle \theta ,s\rangle \!\vert ^{\alpha }\left(1-\mathrm {i} \operatorname {sgn}(\!\langle \theta ,s\rangle \!)\tan {\frac {\pi \alpha }{2}})\right)\Gamma (\mathrm {d} s)+\mathrm {i} (\theta ,\mu ^{0})\right\}&{\text{ si }}\alpha \neq 1,\\\\\exp \left\{-\int _{S_{d}}\vert \!\langle \theta ,s\rangle \!\vert \left(1+\mathrm {i} {\frac {2}{\pi }}\operatorname {sgn}(\!\langle \theta ,s\rangle \!)\ln |\!\langle \theta ,s\rangle \!|\right)\Gamma (\mathrm {d} s)+\mathrm {i} (\theta ,\mu ^{0})\right\}&{\text{ si }}\alpha =1,\end{array}}\right.}](https://img.franco.wiki/i/883582124ddd65752ac805088875ff9832cbe1b1.svg)

où est le produit scalaire classique sur .

Remarques :

- La paire est unique.

- Le réel est appelé paramètre de stabilité de .

- Les coefficients , et sont liés par la relation .

- On dit que est de loi symétrique -stable si est -stable et que les variables aléatoires et sont identiquement distribuées. Dans ce cas, sa fonction caractéristique est donnée, pour tout , par .

![{\displaystyle \mathbb {E} \left[\exp \left(\mathrm {i} \sum _{l=1}^{d}\theta _{l}X_{l}\right)\right]=\exp \left\{-\int _{S_{d}}|\!\langle \theta ,s\rangle \!|^{\alpha }\Gamma (\mathrm {d} s)\right\}}](https://img.franco.wiki/i/8a9af2cbea18d2fd3747758f05a08de3b0f0cf14.svg)

Propriétés des vecteurs aléatoires stables

- Si est un vecteur -stable, alors, pour tous réels , la variable aléatoire réelle est -stable.

- Si et, pour tous réels , la variable aléatoire réelle est -stable, alors le vecteur est -stable.

- Si, pour tous réels , la variable aléatoire réelle est symétrique -stable, alors le vecteur est symétrique -stable.

![{\displaystyle \alpha \in [1,2]}](https://img.franco.wiki/i/08fedab00359cf53130c5275051ea3146ab19d42.svg)

Variable aléatoire stable complexe

On dit qu'une variable aléatoire complexe est de loi -stable, si le vecteur de est -stable.

On dit de plus que la loi de est isotrope si, pour tout , les variables aléatoires et sont identiquement distribuées. Dans ce cas, sa fonction caractéristique vérifie, pour tous complexes , , où est un réel positif appelé paramètre d'échelle de .

![{\displaystyle \mathbb {E} \left[\mathrm {e} ^{\mathrm {i} (\theta _{1}X_{1}+\theta _{1}X_{1})}\right]=\mathrm {e} ^{-\sigma ^{\alpha }|\theta |^{\alpha }}}](https://img.franco.wiki/i/2e88def600e6b172079c0cc59d369d247fa3ce5b.svg)

Représentation en série de LePage

Cas symétrique réel

Soit . On pose . Soit et deux processus mutuellement indépendants de variables aléatoires définis sur le même espace de probabilité satisfaisant aux propriétés suivantes[2] :

- Les , , sont les temps d'arrivée d'un processus de Poisson d'intensité 1 ; c'est-à-dire, pour tous , on a , où est une suite de variables aléatoires exponentielles de paramètre 1 indépendantes.

- Les , sont des variables aléatoires réelles, symétriques, indépendantes, identiquement distribuées et vérifiant .

![{\displaystyle \mathbb {E} [|Z_{m}|^{\alpha }]<+\infty }](https://img.franco.wiki/i/e07b0998a04f27488523a4085ed86852f6f0c1b3.svg)

Alors la série converge presque sûrement. De plus, elle est de loi symétrique -stable et son paramètre d'échelle vérifie .

![{\displaystyle \sigma =a(\alpha )^{-1}\left(\mathbb {E} [|Z_{1}|^{\alpha }]\right)^{1/\alpha }}](https://img.franco.wiki/i/f05d3d3235f25d8c6f3289d080cdfee76b77a37f.svg)

Cas isotrope complexe

Soit . On pose . Soit et deux processus mutuellement indépendants de variables aléatoires définis sur le même espace de probabilité satisfaisant aux propriétés suivantes[3] :

- Les , , sont les temps d'arrivée d'un processus de Poisson d'intensité 1.

- Les , , sont des variables aléatoires complexes, isotropes, indépendantes, identiquement distribuées et vérifiant , où désigne la partie réelle de .

![{\displaystyle \mathbb {E} [|{\text{Re}}(Z_{m})|^{\alpha }]<+\infty }](https://img.franco.wiki/i/6ab88d70a8818c80cd9a15434451facde6303d4e.svg)

Alors la série converge presque sûrement. De plus, elle est de loi isotrope -stable et son paramètre d'échelle vérifie .

![{\displaystyle \sigma =a(\alpha )^{-1}\left(\mathbb {E} [|{{\text{Re}}(Z_{1})|}^{\alpha }]\right)^{1/\alpha }}](https://img.franco.wiki/i/1621bc51d59e44807cb43dc2ba27c390de9fbfe3.svg)

Liens avec d'autres lois

Elle a pour cas particuliers :

- La loi de Lévy (paramètres α=1/2 et beta=1), définie par une formule analytique explicite.

- La loi normale (paramètre α=2), définie par une formule analytique explicite.

- La loi de Cauchy (paramètre α=1), définie par une formule analytique explicite.

Gnedenko et Kolmogorov ont établi une généralisation du théorème central limite selon laquelle la somme de variables aléatoires ayant des queues de loi décroissantes selon 1/|x|α+1 avec 0 < α < 2 (ayant donc une variance infinie) tend vers une loi stable de paramètre α[4].

Références

- (en) Samorodnitsky, G. and Taqqu, M. S., Stable Non-Gaussian Random Processes. Stochastic Models with Infinite Variance, New York, Chapman and Hall, London, , 632 p. (ISBN 0-412-05171-0)

- (en) Marcus, M. B. and Pisier, G., « Characterizations of almost surely continuous p-stable random Fourier series and strongly stationary processes », Acta Math., , p. 245-301

- (en) Kôno, N. and Maejima, M., « Hölder continuity of sample paths of some self-similar stable processes », Tokyo Journal of Mathematics, , p. 93-100

- Gnedenko, Boris Vladimirov., Limit distributions for sums of independent random variables, Addison-Wesley Pub. Co, (OCLC 859841311, lire en ligne)