Lettrage comptable

Le lettrage comptable d'un compte (généralement un compte de tiers) est une opération comptable qui consiste à affecter un seul repère à deux ou plusieurs entrées comptables dans ce compte, la somme des entrées au crédit devant être égale à la somme des entrées au débit. Le but est d'associer ainsi les opérations (par exemple association d'une facture et de son règlement, ou d'un règlement qui solde trois factures), et de constater quelles opérations restent sans association. Le repère utilisé est souvent une lettre de l'alphabet, d'où le nom de « lettrage ».

On utilise souvent ce système pour vérifier le bon règlement des factures (émises ou reçues des fournisseurs) et ainsi identifier les factures en attente de règlement, ou dont le règlement ne correspond pas au montant prévu.

Il existe trois techniques de lettrage : le lettrage manuel, le lettrage automatique a priori et le lettrage automatique a posteriori.

Lettrage manuel

L'association des deux opérations est faite manuellement entre les factures et les règlements qu'ils sont censés solder. Cette technique était courante tant que les comptes du grand livre se tenaient manuellement.

Lettrage automatique

Par un programme, depuis l'ouverture de la comptabilité à l'informatique. La méthode est identique, mais le lettrage est établi par recherches opérationnelles ou au clavier par factures payées. Il est établi soit a priori, soit a posteriori.

- a priori : chaque facture est identifiée par un code unique (souvent un numéro). À chaque fois qu'on enregistre un règlement, le système impose d'enregistrer en même temps un code facture. Chaque règlement est associé à une facture (ou une répartition du règlement est associé à n factures), il suffit d'éditer la liste des factures dont les règlements associés sont inférieurs au montant de la facture pour connaître l'état des factures restant à régler.

- a posteriori : l'ordinateur s'efforce d'associer deux écritures en s'appuyant sur des éléments identiques dans chacune d'elles, fréquemment le montant ou le libellé. Dans les cas simples (exemple : une facture a donné lieu à un règlement), le lettrage a posteriori donne des résultats pertinents. Dès que la situation se complique (exemple : une facture réglée en plusieurs fois, ou un règlement qui regroupe n factures), la qualité du lettrage décroît rapidement.

Le lettrage automatique est une opération comptable qui consiste à associer des règlements avec des factures via un système informatisé. Le programme informatique permet de récupérer le détail des écritures de compte. En cas de concordance, l’association entre les règlements et les factures est effectuée automatiquement. Les lignes d’écritures comptables non lettrées dans les comptes sélectionnés sont ainsi affectées sans aucune ressaisie, grâce à un enchaînement automatique de critères de lettrage. Ce type de solution agit comme un véritable assistant de lettrage en traitant toutes les opérations de pointage et de lettrage souvent chronophages et fastidieuses.

Les avantages

Le lettrage automatique, en opposition au lettrage manuel, possède de multiples atouts :

- Tenue à jour de la comptabilité au quotidien

- Rapidité pour pointer les règlements avec les factures correspondantes

- Diminution du coût de traitement des encaissements clients

- Pas de ressaisie d’informations

Non Lettrage

Les solutions comptables moderne et de gestion d´entreprise permettent de ne pas utiliser cet ancien système de marquage de la réconciliation. Car automatiquement ils marquent les frais et les recouvrements avec la référence de la facture payée, qu´elle soit payée totalement, partiellement ou même en plusieurs fractions, faisant dans ce dernier cas une division automatique du paiement pour marquer chaque partie du même, correspondant à chaque facture.

Ce qui est expliqué pour les frais est aussi applicable aux recouvrements, aux remboursements des factures, acomptes et dépôts.

L´usage d´une référence supplémentaire comme le “Lettrage” pour ce marquage, qui est typique des applications de comptabilité du dernier siècle, n´est désormais plus nécessaire, étant la même référence du document payé/remboursé la meilleure solution de marquage.

Enjeux du lettrage comptable

Le lettrage comptable s'opère à la suite de la saisie des écritures de règlements par comptes individuels. La même lettre attribuée le sera toujours au moins à une écriture de règlement au crédit d'un compte client et à une facture passée au débit du même compte et de même valeur. Un règlement soldera toujours une ou plusieurs autres écritures, sinon il s'agit d'un litige qui exigera la levée de celui-ci avant un lettrage ultérieur. Lettrage de comptes à ne pas confondre avec rapprochement de comptes qui concerne toujours le pointage d'écritures passées sur deux comptes différents. Exemple : une différence de solde entre le compte du client A et celui de son fournisseur B, qui se rencontrent pour effectuer le pointage des écritures comptables afin de détecter l'écriture erronée ou manquante, responsable de la différence entre les deux comptes. La liste des opérations non pointées fera l'objet d'une attention particulière des responsables comptables de l'entreprise et même des commissaires aux comptes. Les principaux comptes pour lesquels le lettrage a un intérêt sont les comptes de tiers (la classe 4 dans le plan comptable français) Aujourd'hui tous les logiciels de comptabilité proposent des options, plus ou moins sophistiquées, de lettrage des écritures à solder : périodicité du lettrage (lettrage en continu ou à une date précise) ; qualité (saisie a priori des informations nécessaires au lettrage permettant un lettrage parfait ou rapprochement heuristique) ; verrouillage définitif ou non du lettrage ; liberté de définir la liste des comptes auxquels s'applique le lettrage etc.

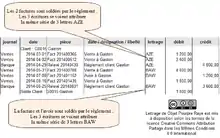

Démarche du lettrage

Exemple : la démarche de lettrage consiste à associer pour un compte client ou fournisseur :

- les écritures correspondant aux transactions (factures, avoirs) ;

- leur règlement.

La somme des écritures débitrices sélectionnées pour un lettrage doit être égale à la somme des écritures créditrices sélectionnées.