Contribution formation

La contribution formation est une participation au financement de la formation professionnelle des salariés devant être versée par leur entreprise à l’OPCA dont elle dépend.

Le taux de ces contributions varie selon l’effectif et est appliqué à la masse salariale brute de l’entreprise.

Calcul de l’effectif de l’entreprise

L'effectif de l'entreprise au est égal à la moyenne des effectifs déterminés chaque mois de l'année civile. Pour la détermination des effectifs de chaque mois, il est tenu compte des salariés titulaires d'un contrat de travail le dernier jour de chaque mois, y compris les salariés absents[1].

Les salariés pris en compte dans le calcul de l’effectif sont[2] :

- les salariés titulaires d’un contrat de travail à durée indéterminée ;

- les travailleurs à domicile ;

- les représentants de commerce salariés, même ceux ayant plusieurs employeurs ;

- les dirigeants de société qui reçoivent une rémunération ou des avantages considérés sur le plan fiscal comme traitements et salaires.

Les salariés pris en compte au prorata de leur temps de présence, sauf s’ils remplacent un salarié absent, sont :

- les salariés titulaires d’un contrat de travail à durée déterminée ;

- les salariés titulaires d’un contrat de travail intermittent ;

- les salariés mis à disposition par une entreprise extérieure et qui travaillent depuis au moins un an dans l’entreprise d’accueil et sont présents dans ses locaux.

Les salariés à ne pas comptabiliser dans l’effectif sont[3] :

- les titulaires de contrats d’apprentissage, de contrats de professionnalisation, et de contrats aidés ;

- les jeunes élèves ou étudiants, stagiaires en entreprise au titre d’une convention avec leur établissement d’enseignement ;

- les intérimaires et les salariés mis à disposition de l’entreprise par un groupement d’employeurs ou une association intermédiaire ;

- les dirigeants non salariés au sens fiscal ;

- les personnes en longue maladie n'ayant pas reçu de salaire durant l'année par l’entreprise.

Calcul des contributions

Le calcul de la participation se fait en appliquant le taux correspondant à l’effectif de l’entreprise à la masse salariale annuelle brute soumise à cotisations de sécurité sociale (indiqué sur la DADS)[4] :

AVANT LA REFORME DE LA FORMATION 2014 Entreprises de moins de 10 salariés : Taux global : 0,55 % de la masse salariale se décomposant en deux contributions :

- 0,15 % pour le financement de la professionnalisation

- 0,40 % affectée à la formation continue

Entreprises de 10 à 19 salariés : Taux global : 1,05 % de la masse salariale se décomposant en deux contributions :

- 0,15 % pour le financement de la professionnalisation

- 0,90 % affectée à la formation continue

Entreprises de 20 salariés et plus : Taux global : 1,60 % de la masse salariale se décomposant en trois contributions :

- 0,50 % pour le financement de la professionnalisation

- 0,90 % affectée à la formation continue

- 0,20 % versée à l’OPACIF pour le financement du CIF

De plus, quel que soit son effectif, si l’entreprise emploie des salariés en contrat à durée déterminée, elle est redevable d’une contribution de 1 % calculée sur les rémunérations versées dans le cadre des CDD concernés. La somme correspondante doit être versée à un organisme collecteur agréé au titre du CIF.

LA REFORME DE LA FORMATION 2014 (loi n° 2014-288 [5]), qui entrera en vigueur au , modifie ces dernières dispositions, avec la mise en place de seulement deux taux de contribution :

- Entreprises de moins de 10 salariés, taux de contribution de + 0,55 %.

- Entreprises de 10 salariés et plus, taux de contribution de 1 %.

Les contributions reçues sont désormais gérées au sein de cinq nouvelles sections financières :

- FPSPP (Fonds paritaire de la sécurisation des parcours professionnels) ;

- CIF (Congé individuel de formation) ;

- Compte personnel de formation (CPF) ;

- Professionnalisation ;

- Et le plan de formation.

Cette dernière section comprend quatre sous-sections, avec des répartitions de collectes variables selon la taille de l’entreprise.

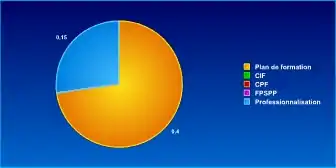

- Employeurs de moins de 10 salariés, au taux de contribution de 0,55 %, dont 0,40 % attribué au plan de formation (et 0,15 % reversé à la professionnalisation) ;

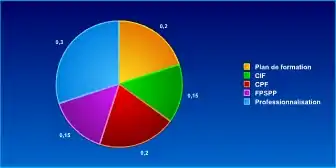

- Employeurs de 10 à moins de 50 salariés, au taux de contribution de 1 % (sauf accord d’entreprise permettant de rapporter cette part à 0,8 %), dont 0,20 % attribué au plan de formation (0,30 % à la professionnalisation, 0,20 % au CPF, 0,15 % au CIF (reversé par l’OPCA au Fongecif) et 0,15 % au FPSPP) ;

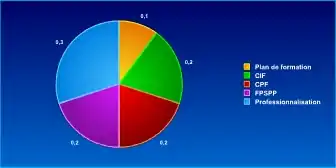

- Employeurs de 50 à moins de 300 salariés, au taux de contribution de 1 % (sauf accord d’entreprise permettant de rapporter cette part à 0,8 %), dont 0,10 % au plan de formation (0,30 % à la professionnalisation, 0,20 % au CPF, 0,20 % au CIF et 0,20 % au FPSPP) ;

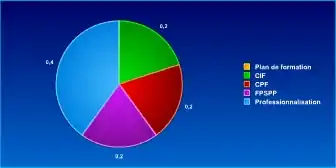

- Employeurs de 300 salariés et plus, au taux de contribution de 1 %, (sauf accord d’entreprise permettant de rapporter cette part à 0,8 %) : 0,40 % à la professionnalisation, 0,20 % au CPF, 0,20 % au CIF et 0,20 % au FPSPP.

Utilisation des contributions

Les contributions qui composent la participation des entreprises ont toutes une affectation précise, définie par le code du travail. Lorsqu’elles sont collectées par un OPCA, les sommes correspondantes sont mutualisées et gérées dans les conditions prévues par la loi et selon les critères définis par les Conseils d’administration paritaires des organismes[6].

La contribution « professionnalisation »

Collectée et gérée par l’OPCA, la contribution « professionnalisation » est affectée au financement :

- des contrats et périodes de professionnalisation ;

- des DIF mobilisés dans le cadre d’une période de professionnalisation ;

- du Fonds paritaire de sécurisation des parcours professionnels (FPSPP), selon un taux fixé annuellement par arrêté ministériel : 10 % pour 2011.

La contribution « formation continue » gérée par l’OPCA

La part obligatoirement collectée par l’OPCA (0,40 % pour les entreprises de moins de 10 salariés, 0,279 % pour les autres) finance :

- les formations réalisées dans le cadre du plan de formation de l’entreprise et du DIF ;

- les actions collectives ;

- des actions d’information menées par l’OPCA sur ces dispositifs ;

- la contribution de l’OPCA au FPSPP non couverte par la contribution additionnelle de 0,054 % destinée au FPSPP.

La contribution « formation continue » gérée directement par l’entreprise

Les entreprises de 10 salariés et plus peuvent gérer elles-mêmes la différence entre leur contribution légale obligatoire (0,90 %) et les obligations conventionnelles (0,225 % formation continue + 0,054 % FPSPP) versées à l’OPCA. Sur ce budget, elles peuvent imputer :

- les dépenses de formations suivies par leurs salariés (achat de formation, coûts des formations internes, frais annexes...) ;

- les rémunérations brutes chargées des salariés en formation.

La contribution « CIF »

Due par les entreprises de 20 salariés et plus, la contribution « CIF» (0,20 %) est versée à l'OPACIF pour le financement des congés individuels de formation (CIF), congés de bilans de compétences, congés pour validation des acquis de l’expérience (VAE) et congés examen dont peuvent bénéficier les salariés en contrat à durée indéterminée (CDI), quel que soit l’effectif de leur entreprise.

LA REFORME DE LA FORMATION 2014 fait des OPCA, ou Organismes paritaires collecteurs agréés, les collecteurs uniques des contributions versées chaque année, au titre de la formation professionnelle continue. La collecte du CIF n’est donc plus assurée par l’OPACIF.

La contribution « 1 % CIF-CDD »

L'OPACIF collecte en outre le « 1 % CIF-CDD » dû par toute entreprise (quel que soit son effectif) qui emploie certains salariés en CDD. Cette contribution est affectée au financement du CIF-CDD, des congés de bilan de compétences et de VAE dont peuvent bénéficier les anciens titulaires de CDD mais également du DIF auquel les salariés en CDD ont accès dans des conditions particulières.

Notes et références

- Article R6331-1 du code du travail

- Les règles de décompte des effectifs

- Calcul de l’effectif de l’entreprise

- Les contributions de l’employeur

- Loi n° 2014-288 du 5 mars 2014 relative à la formation professionnelle, à l'emploi et à la démocratie sociale Legifrance.gouv.fr

- À quoi servent les cotisations ?

Voir aussi

Articles connexes

Liens externes

ancien lien inactif:

http://www.travail-emploi-sante.gouv.fr/informations-pratiques,89/fiches-pratiques,91/formation-professionnelle,118/les-contributions-de-l-employeur,1081.html Le site du gouvernement