Analyse fonctionnelle (comptabilité)

L'analyse fonctionnelle est une analyse des documents de synthèse (compte de résultat et bilan) proposé dans le Plan Comptable Général (art. 532.7 à 532.10) pour les entreprises utilisant le système facultatif dit développé. Cette forme d'analyse a pour rôle d'analyser la rentabilité et la solvabilité d'une entreprise. Elle est basée sur l'idée qu'il est possible de prévoir l'avenir de l'entreprise car son activité suit des cycles (investissement et exploitation). Les documents établis sont le tableau des soldes intermédiaires de gestion, le bilan fonctionnel et le tableau de financement (variation d'un bilan à un autre bilan).

Il existe trois cycles :

- Le cycle long d'investissement (éléments durables)

- Le cycle court d'exploitation (éléments circulants)

- Le cycle de financement

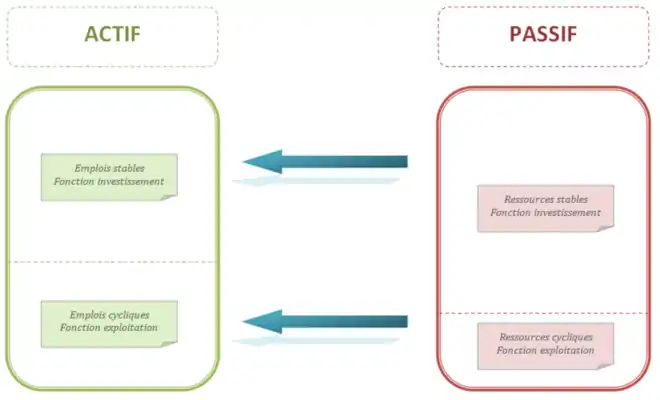

Le bilan fonctionnel

Présentation

L'analyse du bilan fonctionnel se fait à partir du bilan comptable avant répartition, c'est-à-dire que le résultat de l'entreprise est compris dans les capitaux propres. Le bilan fonctionnel est présenté sous une forme condensée avec de grandes masses faisant apparaître les éléments suivants :

- Au passif

- Ressources stables

- Ressources propres

- Ressources empruntées

- Passif circulant d'exploitation

- Dettes circulantes

- Passif circulant hors exploitation

- Trésorerie passive

- Ressources stables

- A l'actif

- Emplois stables

- Actifs immobilisés

- Actif circulant d'exploitation

- Stocks

- Créances

- Actif circulant hors exploitation

- Trésorerie active

- Emplois stables

Représentation schématique

Élaboration

Le bilan fonctionnel est élaboré à partir des valeurs brutes du bilan comptable. Les amortissements et les provisions pour dépréciation sont ôtés de l'actif soustractif et sont ajoutés aux capitaux propres du passif. Il en va de même pour les provisions pour risques et charges. Les concours bancaires ainsi que les soldes bancaires créditeurs sont dissociés des dettes financières et constituent la trésorerie passive.

Le bilan fonctionnel va permettre le calcul :

- du Fonds de roulement net global (FRNG)

- du Besoin en fonds de roulement (BFR)

- de la Trésorerie

Retraitements et reclassements

Plusieurs postes du bilan doivent subir des retraitements et/ou des reclassements :

- Les primes de remboursement des obligations, compte 169 du Plan Comptable Général, sont supprimées de l'actif et retranchées des dettes financières au passif.

- Les écarts de conversion, comptes 476 et 477 du Plan Comptable Général, sont supprimés de l'actif et du passif. La compensation se fait par la valeur d'origine des créances et des dettes concernées.

- Les intérêts courus sur emprunts, compte 1688 du Plan Comptable Général, subissent un reclassement. Ils passent de dettes financières à dettes circulantes hors exploitation.

- Les charges à répartir sur plusieurs exercices, compte 481 du Plan Comptable Général, subissent un reclassement. On les retrouve dans les emplois stables.

- Les effets escomptés non échus présents en engagements hors bilan sont réintégrés dans les créances clients à l'actif, avec augmentation de la trésorerie passive pour équilibrer.