Turbo (finance)

Un Turbo est un actif financier, appartenant à la catégorie des produits à effet de levier[1]. Grâce à son effet de levier aussi appelé élasticité, le prix du produit évolue suivant des oscillations supérieures à celles du sous-jacent.

Quel est l’intérêt des Turbos ?

Les Turbos sont des produits destinés à des investisseurs désirant amplifier les variations d’un sous-jacent à la hausse comme à la baisse. Leur prix est très sensible à la volatilité du sous-jacent ou au temps[2].

Historique des Turbos

Les premiers Turbos ont fait leur apparition en Allemagne vers 2001 avant de s’installer sur le marché français en 2003. En 2017 les principaux émetteurs de ce type de produits sont : BNP Paribas, Vontobel, Commerzbank et Société Générale.

Fonctionnement d'un turbo

Les Turbos ont deux principales caractéristiques[3] : un prix d’exercice et une barrière désactivante.

- Le prix d’exercice ou strike permet de déterminer la valeur du Turbo[4].

- La barrière désactivante comme son nom l’indique, représente le seuil de désactivation du produit et peut être touchée à tout moment pendant les horaires de cotation du sous-jacent. Lorsque le sous-jacent atteint le niveau barrière, le produit est désactivé prématurément et ne peut plus être échangé.

Types de Turbos

Il existe différents types de Turbos : des Turbos à échéance qui disposent d’une date de maturité, les Turbos sans maturité appelés Turbos illimités ou Turbos open-end. Les Turbos illimités peuvent avoir un niveau barrière différent du strike (illimités) ou une barrière égale au strike (illimités BEST : Barrier Equal Strike).

| Type de Turbo | Turbo Classique | Turbo illimité | Turbo illimité BEST |

|---|---|---|---|

| Barrière désactivante | Fixe | Mise à jour mensuelle en fonction des taux d’intérêts et à tout moment en cas de détachement de dividendes | Mise à jour quotidienne en fonction des taux d’intérêts et à tout moment en cas de détachement de dividendes |

| Prix d'exercice | Egal à la barrière désactivante et fixe | Différent de la barrière désactivante. Mise à jour quotidienne en fonction des taux d’intérêts et à tout moment en cas de détachement de dividendes | Egal à la barrière désactivante. Mise à jour quotidienne en fonction des taux d’intérêts et à tout moment en cas de détachement de dividendes |

| Risque de gap | Impact faible sur le prix du Turbo | Impact presque nul sur le prix du Turbo | Impact très faible sur le prix du Turbo |

| Valeur de remboursement | Non | Dans la plupart des cas | Non |

Évolution des prix des Turbos

Le prix des Turbos évolue en fonction des variations du sous-jacent. Le calcul de sa valeur intrinsèque est simple : Valeur intrinsèque Turbo = (Cours du sous-jacent – Strike)/ Parité/Parité devise (pour un sous-jacent qui cote dans une devise autre que l’euro) À cette valeur intrinsèque, s’ajoute la prime de risque de gap ou « buffer », qui a un impact très faible sur le prix total du produit. Le gap (écart en anglais) est un écart significatif du prix d’un sous-jacent entre deux cotations successives et peut causer des pertes importantes. C’est pourquoi l’émetteur ajoute une prime de risque à la valeur intrinsèque du Turbo. L’effet de levier auquel est soumis le prix du Turbo se calcule de la façon suivante : cours du sous-jacent / (Prix du produit x Parité x Parité devise).

Exemples

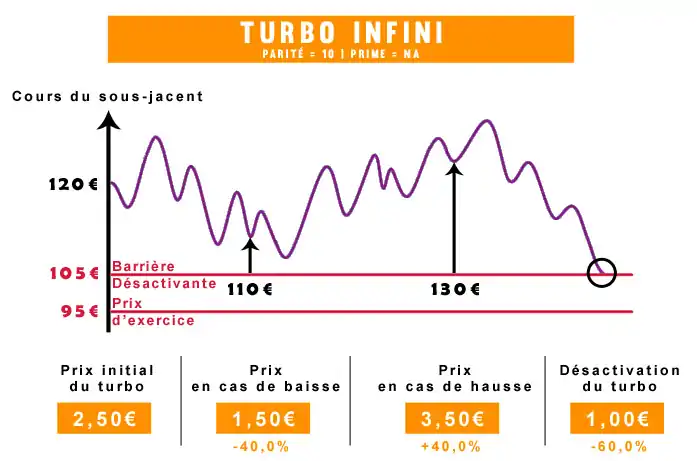

Considérons un Turbo illimité Call parité 10 sur un sous-jacent qui cote 120 €, le Strike est de 95 € et la barrière 105 €. La valeur intrinsèque du Turbo est de (120-95)/10 = 2,5 €. Si le sous-jacent cote 105€ au cours d’une séance boursière, le Turbo sera désactivé et l’investisseur recevra une valeur maximale de remboursement de (105-95)/10 = 1,0 €

Si on considère plutôt un Turbo BEST Call parité 10 sur un sous-jacent qui cote 100 €, le Strike et la barrière à 80€. La valeur intrinsèque du Turbo est de (100-80)/10 = 2 € et son effet de levier est 100 / (2 x 10) = 5. Si le cours du sous-jacent passe à 110€, la valeur intrinsèque du Turbo sera de (110-80)/10 = 3 €. Pour 10 % de variation du sous-jacent, le Turbo a augmenté de l’ordre de 50 %.

Structuration des Turbos

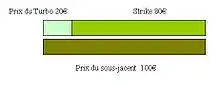

Un Turbo Call se structure tout simplement comme l’achat d’un actif sous-jacent, financé à hauteur du strike par l’émetteur. Inversement un Turbo Put se structure comme une vente à découvert d’un actif sous-jacent.

Sur le schéma ci-dessus, on constate que pour acheter une unité du sous-jacent il faudrait payer 5 fois le prix d’un Turbo. En achetant un Turbo, l’investisseur ne contribue que pour une infime partie de l’investissement, c’est l’émetteur qui finance le reste (le niveau strike). De ce fait un taux d’intérêt va être appliqué au prix d’exercice et à la barrière qui s’apprécient au fil du temps pour les Turbos illimités.

Notes et références

- « Association Française des Produits Dérivés de Bourse »(Archive.org • Wikiwix • Archive.is • Google • Que faire ?)

- Les différents types de certificats par NYSE euronext

- Warrants et Turbos pour des stratégies offensives, par Cécile Le Coz le 20 octobre 2010

- Turbos-Bourse.com, « Le prix d’un Turbo », Turbos Bourse, (lire en ligne, consulté le )

- « Turbo bourse (Call/Put) : Fonctionnement et explication », sur boursicot.fr (consulté le )