Subrogation personnelle en droit civil français

En droit des obligations, la subrogation personnelle est l'opération par laquelle un tiers paie le créancier à la place du débiteur, et se substitue au créancier dans le rapport d'obligation à hauteur de son paiement. La subrogation personnelle peut résulter d'un contrat ou de la loi.

La notion de subrogation personnelle

Un rapport d'obligation unit un créancier et un débiteur, lequel est personnellement tenu au paiement de la dette. L'identité entre le solvens (payeur) et le débiteur est en principe le fondement du droit des obligations, en vertu de la force obligatoire et de l'effet relatif des contrats. Les tiers au rapport d'obligation peuvent intervenir dans certaines hypothèses, s'ils ont un intérêt à le faire.

L'intérêt d'un tiers solvens (débiteur) peut résider dans une intention libérale à l'égard du débiteur, auquel cas le paiement du tiers auprès du créancier libèrera le débiteur. En l'absence d'intention libérale, le tiers intéressé au paiement de la dette dispose d'un recours (action récursoire) envers le débiteur. Ce tiers se subroge (substitue) dans les droits du créancier subrogeant, et il peut effectuer toutes les actions dont celui-ci disposait à l'encontre du débiteur. Le créancier originel est désintéressé, mais pas le débiteur originaire qui n'est pas libéré mais change simplement de créancier.

Le solvens reçoit la créance avec ses accessoires (sûretés...) et peut se retourner contre le débiteur pour obtenir paiement.

La subrogation personnelle s'oppose à la subrogation réelle, qui consiste en un changement du bien (chose, en latin res) faisant l'objet de l'obligation. On ne considère dans ce qui suit que la subrogation personnelle.

L'utilité de la subrogation personnelle

La subrogation personnelle est un mécanisme couramment employé en droit des obligations, et dans la vie quotidienne.

Les qualités de la subrogation personnelle

Le mécanisme de la subrogation personnelle présente un certain nombre de qualités qui justifient sa popularité.

La satisfaction directe du créancier

La subrogation personnelle a lieu lorsqu'un tiers paie la dette du débiteur sans intention libérale. Ce paiement, partiel ou total, est adressé au créancier, lequel obtient satisfaction. La subrogation est donc un mécanisme de paiement qui garantit la satisfaction du créancier, pour tout ou partie de la dette du débiteur.

L'intérêt de la subrogation personnelle pour le créancier est double :

- il peut obtenir paiement d'un tiers solvens, alors que le débiteur est partiellement ou totalement insolvable ;

- il peut obtenir plus rapidement le paiement d'un tiers solvens que le paiement de son débiteur.

L'absence de spéculation

Le tiers solvens se subroge au créancier à hauteur de son paiement, lequel paiement ne peut excéder le montant de la dette. Ainsi, le tiers solvens ne peut réclamer plus qu'il n'a payé au débiteur.

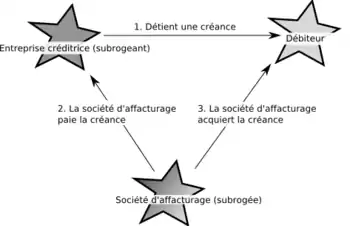

L'affacturage

Le cautionnement

La subrogation personnelle est couramment employée en matière de cautionnement des baux locatifs. En France, les salariés et certaines catégories pauvres de la population peuvent prétendre au bénéfice du dispositif LOCA-PASS. Grâce à ce mécanisme, les organismes du 1 % logement se portent cautions solidaires des locataires précaires, et garantissent aux propriétaires le règlement des impayés de loyer. Ces organismes de cautionnement peuvent ensuite former une action récursoire contre les locataires défaillants.

La sécurité sociale

Les organismes débiteurs de prestations familiales (CAF, MSA) qui versent une allocation de soutien familial à titre d'avance sur une pension alimentaire sont subrogés dans les droits du créancier pour l'ASF versée.

Le régime de la subrogation personnelle

Les hypothèses de subrogation

La subrogation est régie par les articles 1249 et suivants du code civil. On distinguera deux types de subrogation :

- La subrogation conventionnelle résulte d'un contrat entre le solvens et le créditeur (subrogation ex creditoris) ou entre le solvens et le débiteur (subrogation ex debitoris).

- La subrogation légale résulte de la loi, en particulier de l'article 1251 du code civil.

La subrogation conventionnelle

La subrogation peut être consentie par le créancier ou par le débiteur, selon l'article 1250 du code civil.

La subrogation consentie par le créancier

Deux conditions sont nécessaires lorsque la subrogation est envisagée par le créancier. La subrogation doit être expresse, mais aucune forme particulière n'est exigée. Cette nature expresse résulte le plus souvent d'une quittance subrogatoire, un écrit dans lequel le créancier reconnaît qu'il a reçu paiement de sa créance, et que ce paiement vaut subrogation du tiers solvens dans ses droits. Par ailleurs, la subrogation doit être concomitante au paiement, pour éviter l'extinction de l'obligation avant toute subrogation.

La subrogation consentie par le débiteur

Le débiteur peut lui aussi décider de subroger le tiers solvens dans les droits du créancier, sans que le consentement du créancier soit nécessaire puisque la créance est éteinte à son égard. Cette hypothèse peut être envisagée dans le cas d'un prêt initial (accordé par une première banque) remboursé par un autre prêt (accordé par une deuxième banque) à taux moindre. La deuxième banque sera subrogée par la première banque à la demande du débiteur.

La subrogation légale

Le tiers solvens peut bénéficier de la subrogation par le seul effet de la loi.

Sous l'empire de l'ordonnance portant réforme du droit des contrats en date du [1], le tiers qui libère un débiteur de son obligation envers le créancier est subrogé dans les droits du créancier contre le débiteur, à condition d'avoir eu un "intérêt légitime"[2] au paiement. Le critère de l'intérêt légitime fait bénéficier plus largement aux tiers solvens les effets de la subrogation de plein droit, laquelle était réservée, sous l'empire du droit antérieur, à des cas limitativement énumérés à l'ancien article 1251 du code civil[3].

Les effets de la subrogation

La subrogation ne libère pas le débiteur. Que l'on considère que le paiement par le solvens emporte extinction de l'obligation initiale, ou simple mutation de celle-ci, toujours est-il qu'il existe une nouvelle obligation du débiteur envers le subrogataire, et que ce dernier peut engager une action subrogatoire contre le débiteur en vue d'obtenir le paiement de la créance.

Notes et références

- Ordonnance n° 2016-131 du 10 février 2016 portant réforme du droit des contrats, du régime général et de la preuve des obligations (lire en ligne)

- Code civil - Article 1346 (lire en ligne)

- Code civil - Ancien article 1251 (abrogé au 1er octobre 2016) (lire en ligne)