Notations actuarielles internationales

Les notations actuarielles[1] fournissent un standard de représentation des contrats d'assurance-vie. Ce standard facilite l'expression des résultats de la tarification [2] et du provisionnement basé sur les mathématiques financières et sur les tables de mortalité[3]. Ces notations intègrent le core syllabus de l'institut des actuaires (Actuaire) et sont à la base des enseignements en assurance-vie. Leur écriture sous LaTeX peut se faire grâce aux paquetages actuarialsymbol[4] et actuarialangle [5].

Notations utilisées pour la partie 'mathématiques financières'

représente le taux d'intérêt effectif annuel.

est le taux nominal annuel par période de capitalisation de année. Par exemple, est le taux d'intérêt nominal convertibles semestriellement. Le taux périodique est alors de .

Le taux annuel effectif est de 12, quel est le taux nominal ?

Si est le taux d'escompte, et le taux d'intérêt continu :

La lettre est utilisée pour représenter la valeur présente de 1 dans un an (voir Actualisation) :

Option VBASupport 1 ' Needed for Calc (libreoffice/openoffice)

Function annuity( i as double, n as double, Optional m as double = 0, _

Optional k as Integer =1, Optional Terme as String= "immediate" )

'i Effective interest rate expressed in decimal form. E.g. 0,03 means 3%.

'n Years for payments.

'm Deferring Years, whose default value is zero.

'k Yearly payments frequency. A payment of k − 1 is supposed to be performed at

' the end of each year.

'Terme A string, either "immediate", "continuous" or "due".

i_k=(1+i)^(1/k)-1 'effective rate for one period

n_k=n*k 'number of periods for payements

m_k=m*k 'deferring periods

v_k = 1 / (1 + i_k) 'present value rate

d = i_k / (1 + i_k) 'discount rate for one period

if Terme = "immediate" then annuity = (1-v_k ^ n_k)/i_k/k

if Terme = "due" then annuity = (1-_kv ^ n_k)/d/k

annuity = v_k^m_k*annuity

'k is not used in continous case

delta= log(1+i) ' continuous rate

v = 1 / (1 + i)

if Terme = "continuous" then annuity = v^m * (1-v ^ n)/delta

'MsgBox "Valeur présente d'un paiement annuel de 1, fractionné en " & k & _

' " versements par an (à terme de type : " & Terme & "), d'une durée " & n & _

' " ans, différée de " & m & "années, au taux " & format(i,"0.00%") & " = " & annuity

End FunctionLes tables de mortalité

Entre (x) et (x+1)

Une table de mortalité indique le nombre de personnes vivantes à un âge donné, sur la base d'hypothèse sur la population initiale et des lois de survie.

est le nombre de personnes vivantes, par rapport à une cohorte initiale, à l'âge . Comme l'âge augmente le nombre de personnes vivantes diminue.

est le point de départ de : Le nombre de personnes vivant à l'âge 0. Ceci est connu comme la racine de la table (certaines tables de mortalité commencent à un âge supérieur à 0).

est l'âge limite des tables de mortalité. est égal à zéro pour tous .

est le nombre de personnes qui meurent entre l'âge et l'âge . peut être calculée en utilisant la formule .

est la probabilité de décès entre les âges de et l'âge .

est la probabilité que l'individu âgé de survive à l'âge .

Comme l'alternative entre l'âge () et () est de mourir ou survivre :

, la probabilité que l'individu d'âge meurt dans la année.

une rente sur l'individu d'âge différée années. Le premier paiement intervient dans ans.

Entre (x) et (x+n)

Ces symboles peuvent être étendues à plusieurs années en insérant le nombre d'années en bas à gauche du symbole de base.

montre le nombre de personnes qui meurent entre l'âge et l'âge .

est la probabilité de décès entre les âges de et l'âge .

est la probabilité d'une personne d'âge de survivre à l'âge .

L'espérance de vie

est l'espérance de vie pour une personne encore en vie à l'âge . C'est le nombre espéré d'anniversaires à vivre.

Une table de mortalité montre généralement le nombre de personnes vivant à des âges entiers. Une hypothèse courante est que d'une distribution uniforme de décès (UDD) entre et .

Les rentes

Les rentes annuelles

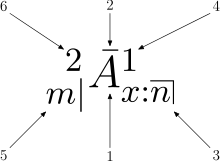

Le symbole de base pour la valeur actualisée d'une rente est .

1. Une assurance versant 1(€) lorsque survient la mort.

2. payée au moment de la mort

3. pour personne âgée de année, pour ans

4. payé si meurt dans les ans

5. différé ( années)

6. pas de sens fixe

- L'indice à droite indique l'âge de la personne lors du démarrage de rente et la période pour laquelle une rente est versée .

- L'exposant à droite indique la fréquence de paiement dans l'année .

- Le symbole au-dessus indique quand les paiements sont dus. Deux points pour le terme à échoir ou anticipé, barre pour le versement continu et rien pour le terme échu .

représente la valeur actualisée d'une rente à terme échue.

représente la valeur actualisée d'une rente à terme à échoir ou anticipé (paiements unitaires au début de chaque année).

Les rentes semestrielles, trimestrielles ou mensuelles

Si le symbole est ajoutée au coin supérieur droit, les paiements d'une valeur de se produisent chacune des périodes de l'année.

est la valeur limite de quand tend vers l'infini. La rente sous-jacente est connue comme une rente continue.

est la valeur accumulée de la rente à la date du dernier paiement.

Capitaux décès

Le symbole de base pour un capital décès est .

indique une prestation au décès à la fin de l'année de la mort (montant de 1).

indique une prestation payable à la fin du mois du décès.

indique une prestation payée à la date du décès.

Autres Notations Actuarielles

Garantie en cas de vie

Le symbole de base pour un capital différé (en cas de vie).

indique, pour une personne d'âge , une prestation à l'âge si elle est vivante (montant de 1).

La prime

Le symbole de base pour représenter la prime nette est ou . Par exemple représente la prime annuelle (payée en versements par an pendant années) pour une annuité à terme anticipé et différé de années.

La Valeur ou Provision Mathématique

Le symbole sert à représenter la provision mathématique ou la valeur d'une police.

Coefficients ou commutations

Ces coefficients ou commutations établies par des fonctions actuarielles qui dépendent d'une table de mortalité et d'un coefficient d'actualisation n'ont pas de sens particulier. Ils servent à simplifier l'écriture des calculs.

comme le nombre de survivants actualisés

comme le nombre de décès actualisés à l'âge .

L'assurance sur plusieurs individus

est une rente annuelle, payée dès la fin de la première année et tant que vivent , et .

est une rente annuelle, payée dès la fin de la première année et tant que vivent , ou .

est une assurance qui intervient à la fin de l'année du premier décès de , et .

La barre verticale indique la conditionnalité :

est une rente de reversion qui profite à après le décès de .

est une assurance au premier décès de et .

Notes et références

- DOI 10.1017/S0020268100017984

- DOI 10.1007/978-3-7908-2593-0

- Michel Fromenteau et Pierre Petauton, Théorie et pratique de l'assurance vie : Cours et exercices corrigés, Dunod, coll. « Éco Sup », , 288 p. (ISBN 978-2-10-058604-2)

- (en) « CTAN: Package actuarialsymbol », sur www.ctan.org (consulté le )

- (en) « CTAN: Package actuarialangle », sur www.ctan.org (consulté le )