Formule de Kelly

La formule de Kelly est une règle mathématique déterminant la part de fonds à miser ou investir dans une « loterie » répétée, si le joueur/investisseur cherche à maximiser le taux de croissance de son budget, à long terme. Elle est l'application, dans ce cas simple, du critère de Kelly.

Formule

La formule de Kelly est calculée en appliquant le critère de Kelly qui recommande de maximiser l'espérance du logarithme du gain.

Pari simple

Pour les paris simples avec uniquement deux résultats, l'un impliquant de perdre le montant de sa mise, et l'autre impliquant de gagner le montant de la mise multiplié par la cote des gains, le pari Kelly est le suivant :

- ,

où :

- f * est la fraction du budget courant à parier ;

- b est la cote nette reçue sur le pari (c'est-à-dire le rapport généralement exprimé comme « b contre 1 ») ;

- p est la probabilité de gain ;

- q est la probabilité de perdre, égale à (1 - p).

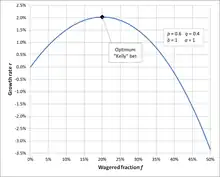

À titre d'exemple, si un pari offre 60 % de chance de gagner la mise (p = 0,60, q = 0,40, b = 1), alors le joueur doit miser 20 % de son budget à chaque opportunité (f * = 0,20), afin de maximiser les taux à long terme de croissance de son capital.

Si le joueur n'a aucun avantage (son gain statistique moyen égale sa perte statistique moyenne), c'est-à-dire si b = q / p, alors la règle est de ne rien parier.

Si le joueur a un désavantage (son gain statistique moyen est inférieur à sa perte statistique moyenne) (b < q / p) la formule donne un résultat négatif, indiquant que le joueur devrait prendre l'autre côté du pari (à la roulette, cela signifie que le joueur devrait se mettre à la place de la banque).

- Par exemple, dans la roulette standard, le parieur double son gain (b = 1) sur le rouge. Or il y a 18 numéros rouges et 19 numéros non rouge sur la roue (p = 18/37), donc le joueur a moins d'une chance sur deux de gagner. Le pari Kelly est −1/37, autrement dit le joueur doit miser un trente-septième de son capital contre (et non sur) le rouge. Malheureusement, le casino ne permet pas de parier contre le rouge, donc la formule de Kelly recommande alors de ne pas jouer (la mise négative étant impossible).

Pour ces paris 1 contre 1 (c'est-à-dire quand b = 1), la formule peut être simplifiée en :

- .

Comme q = 1-p, ceci se simplifie en :

- .

Investissement

Pour les paris avec uniquement deux résultats, l'un impliquant de perdre une partie c de sa mise (c<1), et l'autre impliquant de gagner le montant de la mise multiplié par la cote des gains b, le pari Kelly devient :

- ,

à condition que l'espérance du pari pb - qc soit positive.

Dans ce cas, il est justifiable d'emprunter une partie de la mise (levier), mais jamais plus que la partie (1-c) qui n'est pas en risque. Le montant optimal à emprunter dépend bien sûr du taux d'intérêt.

Paris sur plusieurs résultats possibles

Exemple : pari mutuel sur les courses de chevaux. Chaque cheval i a une probabilité de gagner, mais une cote en cas de gain.

Il n'y a pas de formule simple. On doit calculer les mises optimales en appliquant le critère de Kelly. Elles auront pour propriété que :

- si c'est positif,

- sinon,

où est le budget non investi.

Une méthode itérative consiste à commencer par sélectionner le « cheval » pour lequel est le plus élevé et y allouer (provisoirement) cette part du budget. On calcule R, on cherche le deuxième « cheval » le plus intéressant et on recalcule les parts de budget à allouer aux deux chevaux. En recommençant cheval après cheval, on arrête lorsqu'il n'y a plus de cheval intéressant. La répartition atteinte à ce moment est celle de Kelly.

Plusieurs paris possibles

Le critère permet aussi de décider quelle part du budget allouer à chaque pari/investissement.

Il faut considérer toutes les combinaisons de résultats et appliquer la règle ci-dessus. Le résultat ne se prête pas à une formulation simple.

En général, le critère recommande de diversifier (réduire le risque).

Restrictions à l'usage de la formule

Kelly a construit son critère en maximisant l'espérance du taux de croissance moyen du budget, sous les hypothèses suivantes :

- le « pari » se répète indéfiniment, aux mêmes conditions (p fixe) ;

- les répétitions sont statistiquement indépendantes les unes des autres (comme par exemple à la roulette) ;

- on mise à chaque reprise la même fraction f du budget courant (et non une mise fixe) ;

- on joue un nombre infini de fois.

- En effet, le résultat donne une formule pour f* qui dépend de N, le nombre de répétitions. Kelly fait tendre ce nombre vers l'infini, pour obtenir la formule ci-dessus.

Si N vaut 1, le critère revient à maximiser l'espérance de gain, ce qui implique de miser le maximum possible.

Il est donc important de n'utiliser la formule que dans des conditions suffisamment proches de ces hypothèses : paris répétés de même distribution, indépendants, et vision à long terme (on ne sait pas à l'avance combien de fois l'on mise). Toute autre situation conduit à une valeur différente pour f*. Dans le cadre des investissements financiers ou des paris sportifs, aucune de ces hypothèses n'est respectée (chaque investissement est différent, ils ne sont pas indépendants, l'horizon est en général plus court). Dans le cadre des jeux (casino, loterie), elles le sont… mais l'espérance de gain étant négative, le critère de Kelly dit de ne rien miser.

Références

Sources

Bibliographie

- Kelly, J.L. Jr., A New Interpretation of Information Rate, Bell Systems Technical Journal, 35, 1956, 917-926.