Fongibilité asymétrique

La fongibilité asymétrique est un principe comptable établi en France par la loi organique relative aux lois de finances (LOLF), qui permet à un gestionnaire d'utiliser des crédits pour des dépenses pour lesquelles elles n'étaient pas prévues à l'intérieur d'un programme, mais sans qu'il lui soit possible d'accroître les crédits de personnel en utilisant des crédits prévus pour d'autres natures de dépenses.

Présentation du principe

À l'intérieur d'un programme budgétaire donné, les dépenses prévues par le budget de l'État sont réparties entre sept « titres »[1]. Le titre 2 regroupe les dépenses de personnel, les autres titres regroupant l'ensemble des autres dépenses : par exemple les dépenses de fonctionnement, d'investissement et d'intervention.

Bien que la loi de finances indique une répartition des crédits pour chaque titre, le principe de fongibilité asymétrique[2] permet au gestionnaire :

- de redistribuer en cours d'exercice les montants au sein d'un titre, ou d'un titre vers un autre (« fongibilité »)...

- ... sauf pour le titre 2 (dépenses de personnel), dont les crédits ne peuvent être augmentés au-delà du montant indiqué en loi de finances. Il est donc possible de diminuer les crédits affectés aux dépenses de personnel pour les attribuer à un autre type de dépense, mais pas d'effectuer l'opération inverse (la fongibilité est donc « asymétrique »).

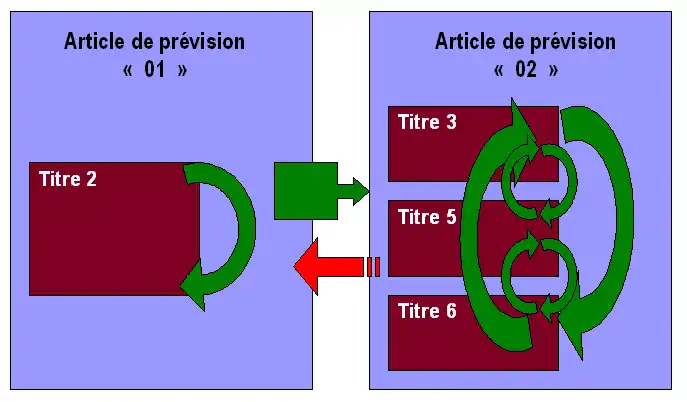

Mise en application du principe

Pour l'application du principe, les dépenses sont réparties au sein de deux « articles de prévision » :

- article 01 : dépenses de personnel (c'est-à-dire le titre 2) ;

- article 02 : autres dépenses.

Le principe de fongibilité asymétrique indique donc que le gestionnaire (responsable du budget à l'échelon d'un service) :

- pourra utiliser des crédits prévus au titre 6 pour des dépenses de titre 3 (le titre 3 et le titre 6 font partie du même article de prévision) ;

- pourra également utiliser des crédits prévus pour les prestations sociales à des dépenses de rémunération (titre 2 dans les deux cas) ;

- pourra utiliser des crédits inscrits à l'article 01 (personnel) à des dépenses, par exemple, d'intervention (titre 6 donc article 02) ;

- mais ne pourra utiliser des dépenses d'intervention (article 02) pour financer des dépenses de personnel.

Voir aussi

Liens externes

- [PDF] Guide pratique de la LOLF (ministère du budget)

- rapport Lambert/Migaud du 2 novembre 2006 au gouvernement sur la mise en œuvre de la LOLF